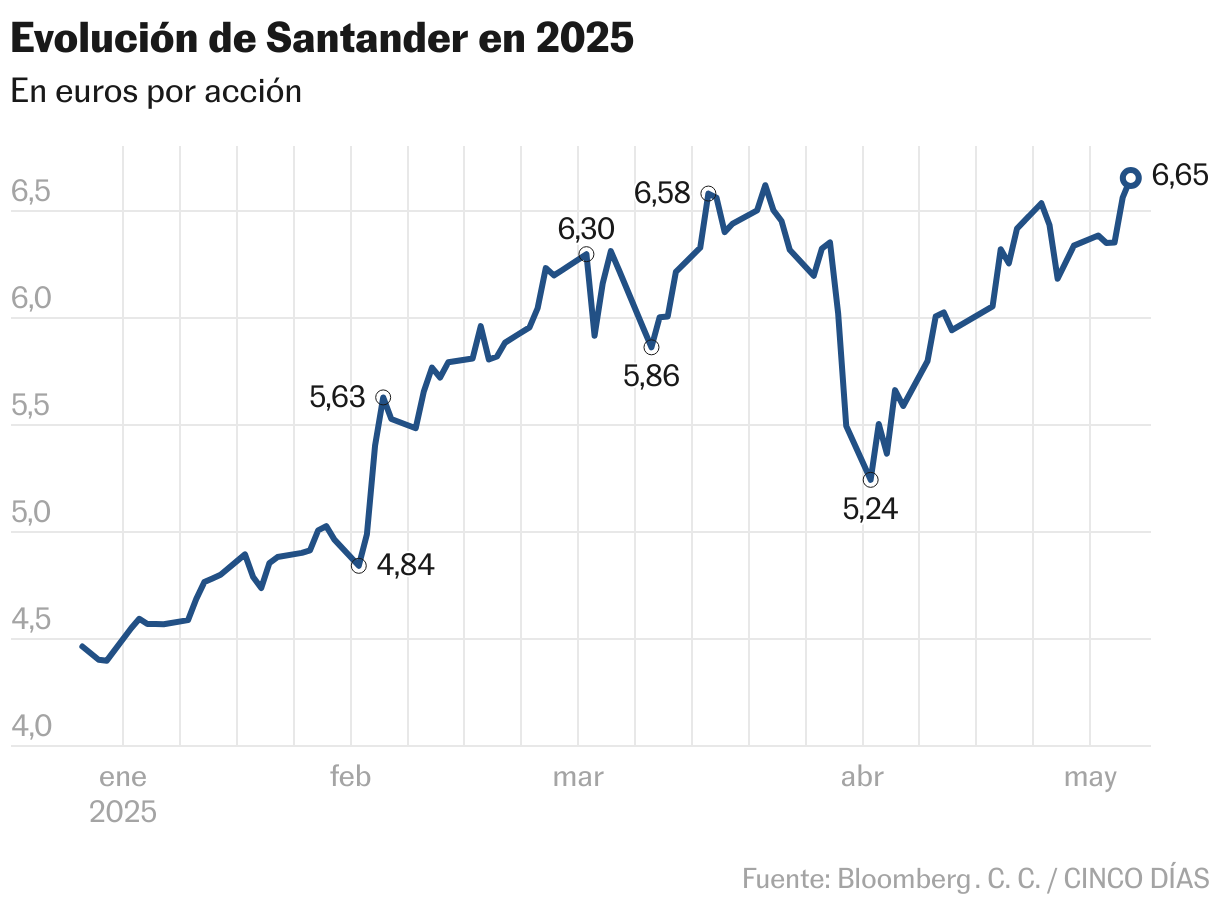

Santander ha sido una montaña rusa en Bolsa en las últimas semanas, Presentó los resultados del primer trimestre y cayó desde máximos, y ha vuelto a retomar la senda alcista con la venta del 49% del capital de su filial polaca (Santander Polska) al austriaco Erste Bank. A pesar de este vaivén, sigue siendo el mejor del sector en el Ibex y del Euro Stoxx en el año con una ganancia cercana al 50% y vuelve a estar en los 100.000 millones de capitalización. También es uno de los valores con más apoyo de los analistas: el 72% recomienda comprar; el 21%, mantener, y el 7%, vender, según el consenso recogido por Bloomberg. El precio, sin embargo, está algo ajustado en relación al nivel objetivo fijado por los analistas, de 7,05 euros.

La acción sufrió con las cuentas del primer trimestre, a pesar de responder a las previsiones de los expertos y elevar el beneficio un 19%. Según explica Nuria Álvarez, de Renta 4, la respuesta negativa de los inversores se debe en buena parte a “un beneficio neto que ha incumplido lo esperado en Reino Unido y Brasil”.

Sin embargo, la última operación corporativa de Santander ha servido para que la cotización haya superado el bache; primero, porque los expertos la consideran un acierto para el negocio, y segundo, por el incremento del valor al accionista. “El capital que se genera permitirá a Santander tener más flexibilidad estratégica para invertir en otros mercados donde ya opera en Europa y América con el objetivo de acelerar el crecimiento, incrementar los ingresos derivados de la colaboración de red entre los cinco negocios globales y maximizar los beneficios para clientes y accionistas”, destaca Nuria Álvarez.

De hecho, Ana Botín, presidenta de la entidad, ha manifestado que la transacción “es un paso clave en la estrategia de crear valor al accionista”. Así, la previsión es distribuir el 50% del capital que liberará mediante una recompra de acciones por unos 3.200 millones. Este nuevo programa acelerará la consecución del objetivo de llegar hasta los 10.000 millones con cargo a los resultados de 2025 y 2026 y superar el plan inicial.

Javier Beldarrain, de Bestinver Securities opina que “además del ligero impacto positivo del precio de la transacción [7.000 millones], mejora la trayectoria de Santander: si bien la diversificación es positiva, la concentración selectiva y la exposición al riesgo en regiones rentables con margen de crecimiento podrían aumentar los rendimientos. El acuerdo implica la cristalización en una región donde el valor estaba cerca de maximizarse y una posible redistribución de capital en las unidades de negocio donde el crecimiento está comenzando”.

Según los comentarios vertidos por la dirección de la entidad, Beldarrain considera que el desarrollo podría centrarse en Estados Unidos y México. Por otro lado, el experto añade que “la desinversión refuerza el próximo plan estratégico de Santander (cuyo anuncio está previsto para el último trimestre de 2025 o el primero de 2026), sobre el cual mantenemos una visión positiva”.

Por su parte, Jefferies ha aumentado el objetivo el 12%, hasta colocarlo en 7,10 euros. “Por primera vez en uno de los mercados principales los fundamentos estratégicos y financieros están alineados: Santander Polonia tenía baja conectividad (representaba solo el 4% de los ingresos) y cotizaba a una valoración históricamente alta. La operación demuestra el compromiso de la dirección con la gestión y rotación de capital, y conduce a la simplificación del grupo, a la vez que libera capital para impulsar el crecimiento orgánico, la rentabilidad para los accionistas y las fusiones y adquisiciones complementarias. Si bien la previsión anterior de 10.000 millones de euros en recompras durante el periodo 2025-2026 no se ha actualizado formalmente, la transacción adelanta y acelera las distribuciones a los accionistas”.

El plan de recompra de acciones, casi al completo

Banco Santander ha comunicado esta semana a la CNMV que la recompra de acciones cuyo programa se inició el pasado febrero ha alcanzado un importe que asciende a 1.404 millones de euros, lo que representa aproximadamente el 88,5% del máximo previsto. El precio más alto pagado en los primeros días de mayo ha sido de 6,44 euros y el más bajo, de 6,10 euros; ambos están por debajo de la cotización actual. Según la propia entidad, desde 2021 ha adquirido aproximadamente el 14% de sus acciones en circulación a esa fecha.

Santander es el banco de mayor capitalización que cotiza en el Euro Stoxx 50, con 100.000 millones de euros. El más próximo es UniCredit, con un valor de 83.000 millones de euros. En la Bolsa española mantiene desde hace tiempo un tira y afloja con Iberdrola por el segundo puesto en el ranking. Ahora supera a la eléctrica.

Comentarios