El periodo para la presentación de la declaración anual de impuestos ha concluido el pasado miércoles. El Servicio de Administración Tributaria (SAT) ha pagado más de 27 millones de pesos por devoluciones de saldo a favor. La autoridad fiscal cuenta con un plazo de hasta 40 días hábiles para hacer la devolución a los contribuyentes beneficiados.

Sin embargo, el SAT tiene la facultad de rechazar las solicitudes, y los contribuyentes deben iniciar un trámite de devolución manual a través del Formato Electrónico de Devolución (FED). A continuación se detalla lo que hay que conocer sobre este proceso.

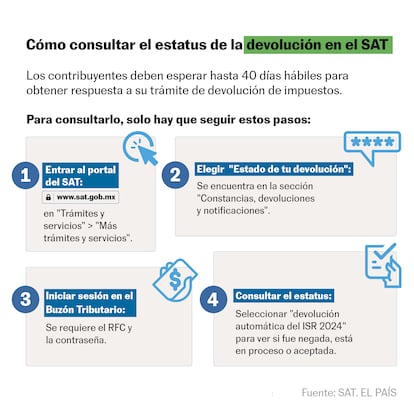

El estatus de la devolución

Los contribuyentes que han presentado su declaración de impuestos de manera puntual deben hacer un seguimiento de sus saldos a través del portal del SAT. Primero, se debe ingresar en sat.gob.mx y seguir la siguiente ruta:

- Trámites y servicios

- Más trámites y servicios

- Constancias, devoluciones y notificaciones

- Devoluciones y Compensaciones

- Estado de tu devolución

Una vez ahí, es necesario entrar en el Buzón Tributario con el número del Registro Federal de Contribuyentes (RFC) y la contraseña o e.firma vigente. El sistema solicitará información como el “Tipo de Solicitud” y el “Ejercicio” —en este caso, 2024—. Al hacer clic en “Buscar”, la plataforma desplegará el estado actual de la solicitud. El estatus puede ser:

- En proceso de validación

- En proceso de pago

- Pagada

- Rechazada

- Requerida: Se han identificado errores que es necesario corregir

- Aprobada parcial: Se ha aprobado solo una parte de la solicitud. Con este estatus, es posible reclamar el resto del pago mediante una devolución manual (FED).

¿Qué hacer si el SAT rechazó la devolución?

Si el SAT considera que existen inconsistencias para realizar la devolución, primero es necesario consultar el motivo tras la negativa. El documento que la autoridad fiscal envía al contribuyente a su Buzón Tributario detalla las razones del dictamen.

En diversos casos, los motivos incluyen la omisión de ingresos, las deducciones mal aplicadas y los errores en la CLABE interbancaria del contribuyente. La corrección de estos datos se lleva a cabo mediante una declaración complementaria.

No obstante, en caso de recibir un rechazo definitivo, es necesario presentar una solicitud de manera manual. Para realizar este trámite se requiere la e.firma y tener registrados los medios de contacto en el Buzón Tributario. Además, el contribuyente deberá presentar los siguientes documentos digitalizados en el portal del SAT:

- Copia completa de la declaración anual presentada, comprimida en ZIP

- Contrato de apertura o estado de cuenta bancario no mayor a dos meses con CLABE interbancaria y RFC, en formato PDF y comprimido en ZIP

- Deducciones personales descargadas del portal del SAT, con cada PDF presentado de manera individual y comprimidos en ZIP

- Comprobantes de ingresos (CFDI) descargados en formato .XML y comprimidos en ZIP sin que este exceda los 4 MB por cada carpeta

Si existen dificultades para cargar la información en línea, es posible acudir a alguna de las salas de cómputo en las oficinas del SAT con los documentos en una memoria USB. Se recomienda guardar la e.firma, el certificado (.cer), clave privada (.key) en el mismo dispositivo.

Suscríbase aquí a la newsletter de EL PAÍS México y reciba todas las claves informativas de la actualidad de este país.

Créditos:

Gráfico: Mónica Juárez

Comentarios